(氪金:站上交易风口,抓住投资热点,在这里读懂金钱的秘密。)

进入11月后,各大券商的策略会在紧锣密鼓的筹备中。随着2021年策略报告的陆续出炉,A股明年的投资趋势也愈发明朗。

为了便于广大投资者更好的布局2021年的投资机会,36氪二级市场分析师将会以系列专题的形势,从A股大方向、细分行业和板块等多个角度解读各大券商对2021年A股市场的看法。

本篇为系列专题的开篇,主要从各大券商对于2021年A股市场的整体趋势进行相应解读,便于投资者更好的把握A股投资机会。

图1:各大券商对于2021年A股和行业配置的总结

数据来源:36氪整理

分子端盈利修复将成为支撑股市的主要力量

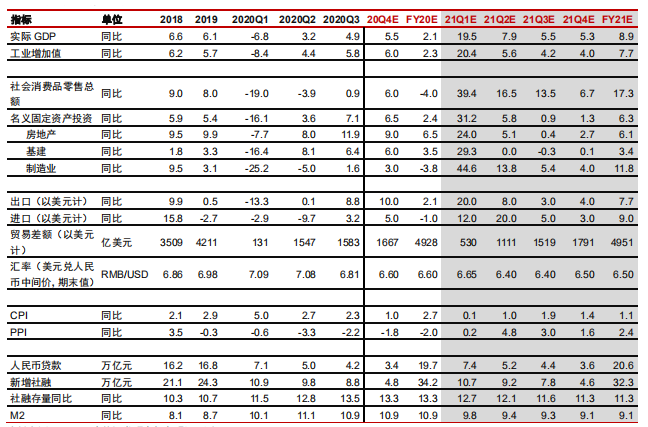

2021年,在低基数效应、需求侧持续反弹叠加海外不确定性锐减的共同助推下,我国经济有望延续较快复苏,经济结构也将进一步优化。

各大券商对明年经济增速的预期普遍在9%左右,经济的持续反弹将会驱动A股上市公司收入和利润率的扩张,明年A股整体盈利有望维持两位数增长。

在节奏上,预计2021年上半年A股盈利增速将迎来阶段性高点,随后进入逐季递减。

图2:中信证券对2021年经济增长预测

数据来源:中信证券,36氪整理

图3:中金对2021年A股盈利情况的预测

中金:2021年A股盈利预测

随着国内外货币政策回归正常化,宏观流动性面临边际收紧,将会给A股估值带来较大的下修压力。业绩与估值的此消彼长,将成为主导A股走势的关键。整体来看,2021年,A股需要以业绩增长消化估值的负面影响,鉴于此,明年业绩能否兑现将决定A股大方向,预计市场整体波动将被放大。

公募和外资是主要增量资金来源,关注年中解禁风险

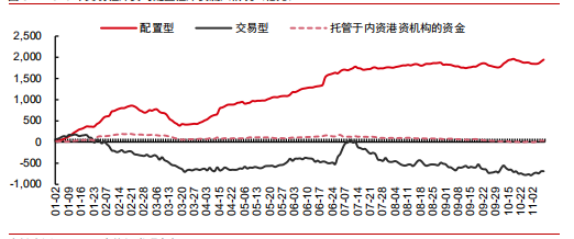

1.人民币升值带动外资持续流入

2020年,人民币兑美元出现明显升值,使得人民币资产受到较多关注。进入2021年后,随着中国增长数据继续保持相对平稳、各方面的效率优势显现;同时,叠加“十四五”开局当年,我国资本市场改革开放步伐有望加快,外资对于人民币资产的持有意愿有望进一步提升。

图4:2020年各类外资流入A股情况

数据来源:中信证券,36氪整理

根据 ICI 以及中国人民银行统计数据,机构推算 2020年底境外权益类资管产品(主动+被动)规模可达到163万亿人民币,其中,外资持有境内A股资产规模可达到2.8万亿人民币,占比约 1.7%,低于MSCI ACWI指数中A股权重3.2%的水平。

值得注意的是,2018-2020年这一配置权重平均每年提高 0.4 个百分点,这表明,在主动权益类产品低配中国的状态下,未来外资仍有增配空间。

多数机构预计, 2021年全年外资净流入A股规模可达到 2000-3000亿元。

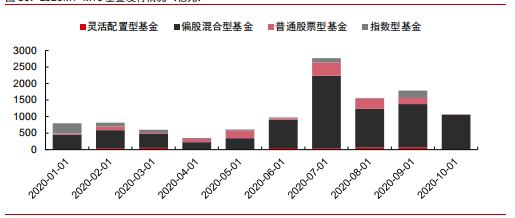

2.居民资产配置结构转变,助推公募基金引流

基于收入水平、已有居民资产配置结构、人口结构、房地产行业的趋势以及整体低利率的环境等五大因素。目前,中国居民家庭资产配置正在经历从实物资产配置向金融资产过渡的拐点,同时,在资管新规落地,打破钢兑的影响下,居民金融资产配置将更多向风险资产倾斜。

图5:2020年各类偏股型公募基金发行情况

数据来源:中信证券,36氪整理

预计2021年,在居民资产配置向金融资产倾斜、金融资产配置向机构倾斜的带动下,公募基金将成为居民对A股市场配置的重要通道,机构预计,明年股票型、其他型公募基金的新募集资金规模或与今年大致持平,可能为权益市场带来6000-8000亿元左右的增量资金。

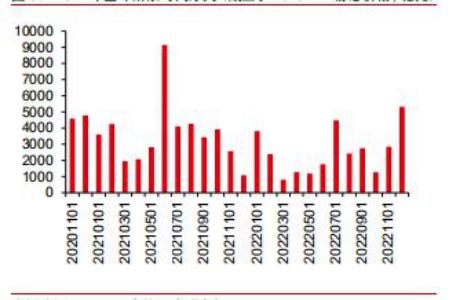

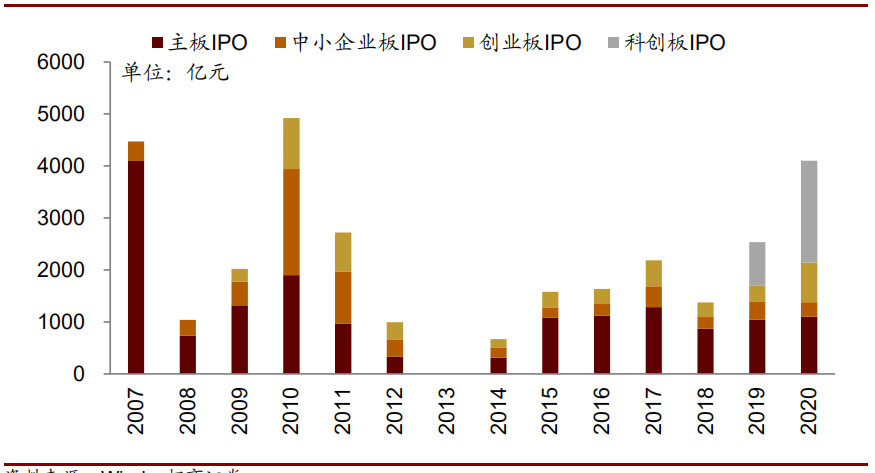

3.关注IPO放量以及年中的解禁风险

2021年,解禁规模进一步扩大,全年解禁规模预计达到 4.5 万亿元左右。其中,首发解禁 3.4 万亿,定增解禁 1.11 万亿,其他解禁 116 亿元。从时间上来看,在年中解禁较为集中。

考虑到2021年一季度A股市场可能仍维持上行, 因此预计解禁带来的减持压力依然较高,随着年中解禁高峰的到来,可能会对二级市场带来一定冲击。

图6:2021年全年解禁时间序列

数据来源:中信证券,36氪整理

考虑到创业板已经实现注册制改革,发行速度加快,预计2021年 IPO 规模仍会继续保持较高水平。按照今年月均300亿元的规模进行估算,并且考虑蚂蚁集团上市可能推迟至明年,估算全年 IPO 募资规模可能达到5000亿元左右,会给二级市场带来一定虹吸效应。

图7:历年IPO规模和分布

数据来源:招商证券,36氪整理

综合来看,尽管明年较高的潜在减持规模和IPO放量发行,对二级市场有一定的资金流出压力,但考虑到公募基金、外资流入加大的影响,预计全年仍将会有5000-10000亿增量资金流入市场。

图8:2021年A股市场资金净流入规模测算

数据来源:36氪整理

结构性行情下,紧扣行业景气轮动路径

基于对企业盈利和宏观流动性的判断,各大券商普遍认为2021年A股市场很难出现趋势性的投资机会。在盈利增长与货币政策退出的动态演绎中,A股将从年初基本面驱动的上涨行情,逐步向流动性收紧驱动估值下修的转折期过渡,期间需要关注持续成长的结构性机会。

在这种背景下,2021年投资者始终需要紧扣行业景气轮动,按照行业的景气变动来进行相关配置;此外,投资者还需要兼顾“十四五”政策催化的主题性投资机会。

综合来看,2021年各大券商对于A股维持谨慎看好。普遍认为,A股全年仍将维持业绩驱动下的结构性行情。

但是,鉴于A股业绩整体面临见顶回落,同时,偏紧的流动性环境也给A股带来较大的估值下修压力。因此,机构普遍对于1季度行情最为看好(原因在于海内外需求共振);但对2季度之后的走势产生明显分化。

其中,大部分机构认为:进入二、三季度,随着全球流动性可能出现收紧,同时,叠加市场对于经济复苏预期更为充分,A股整体业绩高增长可能接近顶点,带动A股走势出现一定的调整压力。期间特别需要关注,业绩增长能否消化估值的负面影响。

进入四季度后,部分券商(中金、申万、太平洋、招商等)认为,A股仍将延续2、3季度以来的偏弱走势,但期间结构性机会仍然存在;而另一部分券商(中信、东北、兴业等)则认为,得益于国内流动性边际放松,长端利率可能出现下行;同时,叠加海内外经济恢复常态,全球权益市场共振,将再度利好A股走强。

整体来看, 在行业配置上,年初各大机构仍然普遍看好顺周期板块表现,特别是和经济相关度较高的工业金属、航空等;而全年来看,新能源汽车产业链、家电、清洁能源(光伏、风电)、半导体产业链、银行、保险、龙头券商等大金融板块,得到机构比较一致的看好。

- 上一篇: 疫情反弹时Airbnb却要上市,到底打的什么算盘

- 下一篇: 逃离富士康:离开18次,最终还是无奈进厂

相关图集

《北平无战事》出品人李力去世,终年51岁

《北平无战事》出品人李力去世,终年51岁 新黄河记者专访赵丽颖:婚姻只是女人成长的一部分

新黄河记者专访赵丽颖:婚姻只是女人成长的一部分 国家话剧院就毕业生招聘情况发布说明

国家话剧院就毕业生招聘情况发布说明 丰富孩子暑期艺术生活!中国儿童戏剧节汇聚45部精彩好剧

丰富孩子暑期艺术生活!中国儿童戏剧节汇聚45部精彩好剧 差评如潮!黄渤+范伟都救不了“莫扎特”

差评如潮!黄渤+范伟都救不了“莫扎特” 突破36亿元,暑期档电影市场加速复苏

突破36亿元,暑期档电影市场加速复苏 倪妮张鲁一新作《漫长的告白》定档七夕

倪妮张鲁一新作《漫长的告白》定档七夕 第36届大众电影百花奖评奖情况、提名名单及主视觉海报公布

第36届大众电影百花奖评奖情况、提名名单及主视觉海报公布

热门图片

- 幽默搞笑

- 预测未来

- 离奇事件

- 1今日头条推出“创作者收益计划” 帮助一万位创作者月薪过万

- 2全链价值更大化:“五环外”消费升级之路

- 3长江干线水上搜救演习举行 云洲智能展现无人化应急能力

- 4百望云出席“中国—拉丁美洲国家税务国际论坛” 分享发票数字化经验

- 52020慕尼黑上海电子展观众预登记正式开启

- 6京东数科陈生强:未来是物理世界与数字世界孪生的时代

- 7期待科技转型升级 三位一体综合服务能力为保险行业提效

- 82019 DTS 生态合作伙伴大会开幕 探索沉浸影音娱乐体验新趋势

- 9九阳双11破7亿 “萌潮厨房”助你的愿望11实现

- 10京东数科曹鹏出席财新峰会 详解数字科技如何助力实现数字经济

- 11直击2019财新峰会:产业与科技领袖共议数字科技

- 12大搜车家选打造“11.11心意节”好车最高直降50000元

- 1唐朝有一种对待罪犯的酷刑,如今年轻人却都很喜欢

- 2永外革新里小区无端起火,竟然是因为这个原因

- 3日本现实版的“咒乐园”,恐怖系数爆表

- 4和鸟巢争地盘的泰山神庙,只因发生了这件事情

- 5雷峰塔下面压着白蛇是真的?倒塌之后发现了这样的事情

- 6北京灵异事件:永外革新里24号莫名起火70多次

- 7一对夫妇连续害20名女性,用婴儿车装器官

- 8谷歌街景惊见诡异照 教堂墓园树后躲灰脸小女孩令人毛骨悚然!

- 9中国四大未解之谜:科学家毫无头绪 民间各种流言四起

- 10中国出土两千年不腐女尸 为何令日本疯狂首相多次来我国索要不成

- 11香港茶餐厅鬼叫餐事件 真相为何迟迟未揭秘胆小请慎入

- 126000年前什么证据可以证明外星人的存在? 令人惊叹感